这轮以比特币为主导、机构为支撑的周期显示三个月的下跌并非寒冬:Glassnode

比特币在过去三个月的下跌,重新引发了关于加密货币寒冬即将来临的常见论调。在此期间,价格大约下跌了18%,一些评论人士将加密货币股市的疲软视为整体市场正在崩溃的证据。

美国比特币公司(American Bitcoin Corp.)的涨幅为其中最陡峭的之一,周二骤跌约40% 多亏了异常活跃的交易量。跌势短暂波及了持有该公司多数股权的Hut 8。其他与特朗普相关的数字资产也大幅下跌,加剧了该行业正陷入另一轮长期低迷的整体观点。

然而,市场结构数据并不支持这一观点。

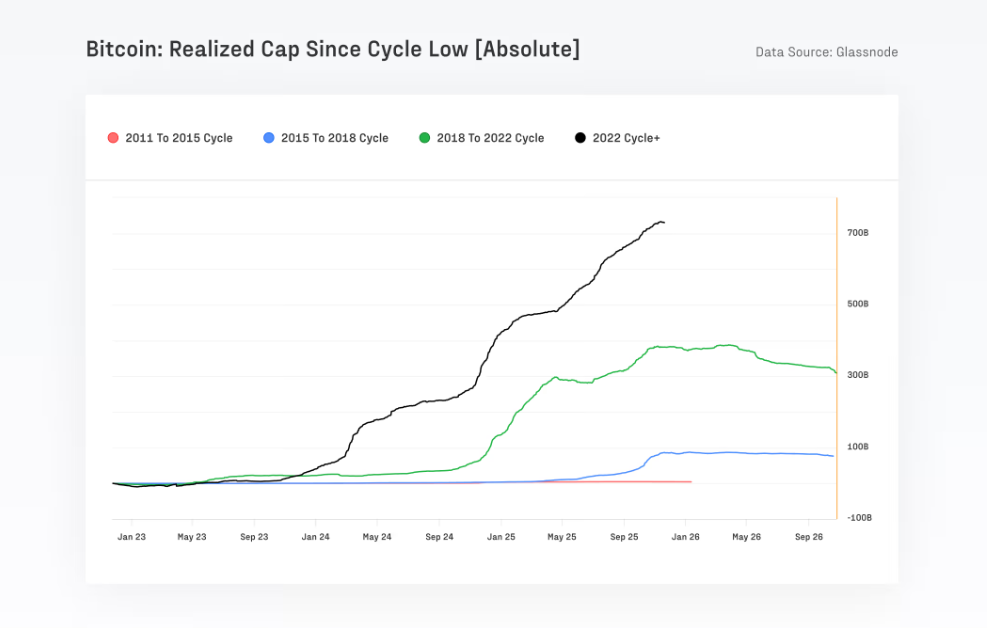

根据新报告据 Glassnode 和 Fasanara Digital 数据,自 2022 年周期低点以来,比特币已吸引了超过 7320 亿美元的净新增资本。

报告指出,此单一周期吸引的资金流入超过了以往所有比特币周期的总和,并将已实现市值推升至约 1.1 万亿美元,同时现货价格从 16,000 美元攀升至峰值约 126,000 美元。已实现市值是衡量真实投资资本的指标,通常在真实牛市寒冬期间首先出现收缩迹象。而这种情况并未出现。

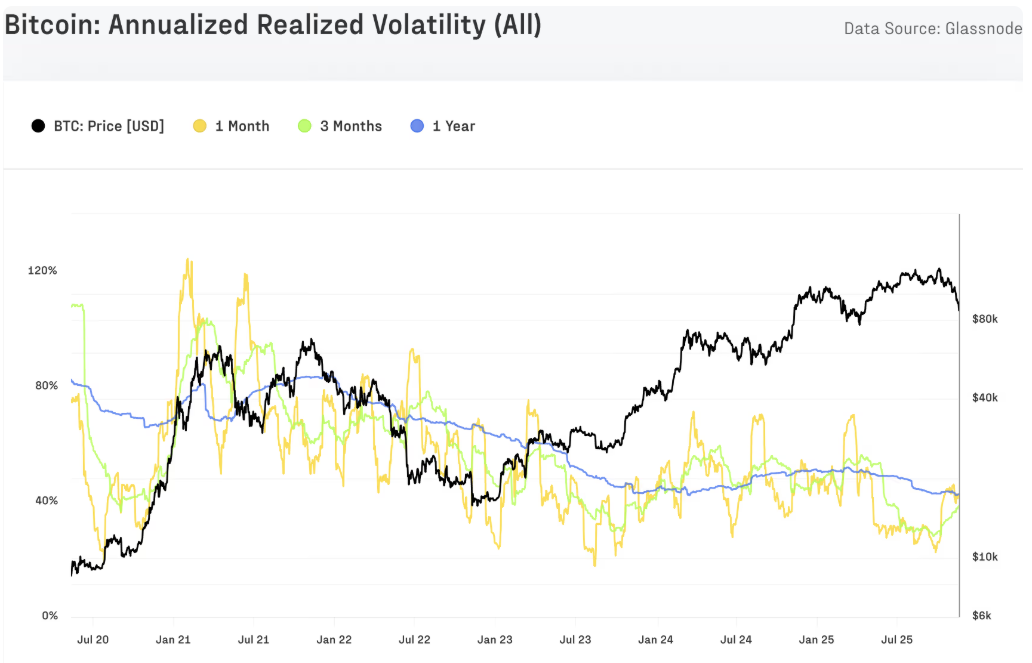

波动性反映了类似的情况。

报告显示,比特币的一年实现波动率从84%下降至约43%,这一下降与流动性加深、更多ETF参与以及更多现金结算的衍生品相关联。

熊市始于波动率上升和流动性蒸发之时,而非波动率被削减近一半之时。尽管这一点在历史上是成立的,但本轮周期的特点是比特币(BTC)和IBIT期权中看涨期权覆盖策略的日益流行。这些策略在本周期内抑制了波动率,导致先前现货与波动率的关系失效。

报告指出,ETF的活动也与周期顶部的观点相矛盾。报告显示,现货ETF持有约136万枚比特币,约占流通供应量的6.9%,自推出以来贡献了约5.2%的净流入。ETF的资金流通常在真正的熊市期间转为负值并保持负值,尤其是在长期持有者同时减少头寸时。而当前这两种情况均未出现。

整个行业矿工表现也与冬季模式出现分歧。CoinShares 比特币挖矿 ETF(WGMI)在同期三个月内上涨超过35%,而比特币(BTC)却下跌。在以往的冬季,矿工通常是最早因算力收益下降而崩溃的群体。目前的分歧显示矿工的疲软并非普遍存在,公司特定问题(如美国比特币抛售)并不能代表整个行业。

Glassnode 写道,回撤本身更符合历史上的中期周期表现,而非完全的逆转。

比特币在2017年、2020年和2023年经历了类似的下跌,这些时期均伴随着杠杆缩减或宏观紧缩,随后价格继续走高。Glassnode和Fasanara报告中提到的2025年10月去杠杆事件符合这一模式。持仓量在数小时内急剧下降,而现货流动性吸纳了数十亿美元的强制抛售。此类事件往往是重置仓位,而非结束周期。

比特币目前仍远离其年内低点约 76,000 美元,更接近其年内高点附近的 124,000 美元。在过去的每个冬季,市场都会向区间底部靠拢并滞留,随着实现的亏损增加以及长期持有者行为的转变。然而,目前的形势与那种环境并不相符。

个股的短期波动可能会制造轰动性的头条新闻,但定义市场周期的结构性指标则讲述了不同的故事。

Glassnote 指出,创纪录的已实现市值、波动性下降以及持续的 ETF 需求表明,经历历史性资金流入周期后市场将进入整合阶段。

总之,目前的市场动态并非典型的加密货币寒冬初期所见。